|

3月18日召开的国务院常务会议部署,从今年5月1日起,将营改增试点范围扩大到建筑业、房地产业、金融业和生活服务业,实现货物和服务行业全覆盖,打通税收抵扣链条,支持现代服务业发展和制造业升级。

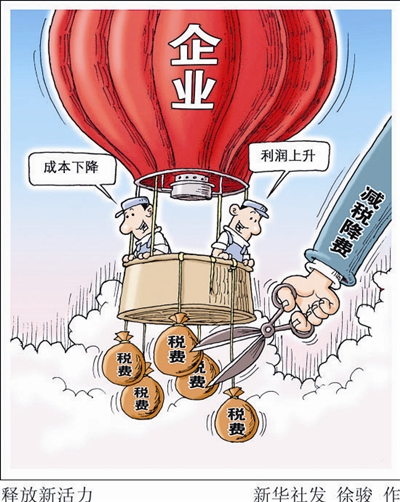

这意味着,从5月1日起,营业税将退出历史舞台。这是我国自1994年分税制改革后一项重大的税制调整。5000亿元,是今年全面营改增之后预计为企业减少的负担。

“营改增意味着工商税制将从二元税制转变成统一税制。”财政部财政科学研究所所长刘尚希说。

1993年,国务院发布《增值税暂行条例》,规定对所有货物和加工修理修配劳务统一征收增值税,而对其他劳务、不动产和无形资产征收营业税。

国务院发展研究中心宏观经济研究部研究室主任张俊伟告诉记者,20世纪90年代的工商税制改革原本是要建立以增值税为主导的流转税体系,但实际上增值税只在工业领域实现,形成了增值税、营业税二元税制。

2012年,我国开始增值税扩围,启动营改增试点。至2015年年底,营改增覆盖“3+7”个行业,即交通运输、邮政、电信三大类行业和研发技术、信息技术、文化创意、物流辅助、有形动产租赁、鉴证咨询、广播影视7个现代服务业。

“剩下的建筑业、房地产业、金融业和生活服务业是营改增最难啃的骨头。”张俊伟说。

不仅难啃,这4个行业还是营改增的重头。

按照财税部门的测算,上述4个行业涉及纳税人近1000万户,是前期营改增试点纳税人总户数的近1.7倍;年营业税规模约1.9万亿元,占原营业税总收入的比例约80%。

也就是说,只有覆盖了这4个行业,营改增才会有真正意义上的价值。

根据公布的方案,建筑业和房地产业将适用11%税率,金融业和生活服务业适用6%税率。

“表面看起来,建筑业和房地产业的税率高了,但营业税和增值税的税率不能直接做比较,因为税基不同。”刘尚希说。

从税收征收方式看,营业税是在流通环节征税,往往出现重复征税的问题,而增值税则是对增值部分征税,避免了重复征税。

以房地产为例,开发商在采购建设所需材料时,这些材料的价格已经包含了营业税,但建成的楼房需要按照售价全额计提营业税,造成重复征税。营改增之后,会避免这样的重复征税。

一个值得关注的事实是,由于营改增,一些原本不能进行税收抵扣的成本成为可抵扣项。2009年1月1日起,新购进设备等固定资产所含的增值税准予抵扣。而从今年5月1日开始,不动产也纳入抵扣范围。

中国政法大学财税法研究中心主任、中国财税法学研究会副会长施正文说,这些抵扣项目将会促使出现消费性增值税。因为不动产、设备等可以抵扣,企业就能拿出更多的钱进行技术改造和革新,就能扩大投资,从而推动经济增长。

“不仅如此,还有利于企业的分工协作。”施正文说,由于营改增避免了重复征税,企业不必大而全、小而全,一个产品、一项服务可以通过多个企业的精细化分工完成,从而提升产品和服务质量。

“营改增对未来经济发展是重大利好。”中税网税务师事务所总裁王冬生说,现阶段中国经济发展需要产业结构的不断优化和升级,服务业的提升是产业优化升级的标志。

有观点认为,随着当今社会产品“服务化程度”越来越高,在经济生活中,货物与劳务的划分是困难的。当一项业务既可能被认定为货物销售又可能被认定为提供服务,就可能会因为认定结果不同而导致课征的税种、适用的税率及征税的规则不同。

将货物、劳务统一征收增值税,营改增恰恰解决了这个矛盾。

“国家现在面临产业升级的压力,需要通过提高服务业占比推动产业升级。”张俊伟说,而要发展服务业,需要降低企业负担,需要减税,营改增正是减税的选择。

在刘尚希看来,通过营改增,制造业将会大量购买服务业的服务,从而促进制造业和服务业的融合,而这样的融合发展正是当下中国经济转型升级所需要的。

确保所有行业税负只减不增是此次营改增的原则。对这样的减法,社会上存在一些担心。有声音认为,营改增大幅减税,可能会对中央及地方财政收入造成影响。

“从规模上看,5000亿元只能算是较大规模,是财政能够承受的。”施正文说,营改增减税幅度不小,但减税降低了企业负担,扩大了投资和消费,削减了经济下行压力,经济企稳回升,财政收入自然就增长了。

从税收流归属看,营业税是地方税种,增值税是中央和地方共享的税种。在2012年启动的营改增试点中,营改增收入归属地方政府。施正文表示,在全面营改增之后,需要对中央和地方的收入关系进行调整,要解决部分地方政府财政困难、地区间财政不均衡等问题。

到目前为止,营改增存在5档税率:17%、13%、11%、6%、0。在专家看来,接下来还需要进行调整。

“我们是逐步转型,增值税税率的问题还需要研究,至少应该简单。”张俊伟说,比如将5档税率简化成两档。在施正文看来,税率的多档化会造成不同行业税负不一样,在营改增试点成熟、进行立法时,税率问题还需要进行整合。(据《中国青年报》)